中枢下移——从日韩转型经验看下一个十年

来源:格隆汇

【编者按】考虑到两地地理位置,丽江房价均价在1.2-1.5万元/平方米,而太仓房价在1.8-2万元/平方米,这两个项目在2020及2021年大概估算分别可获得19.92-24.9亿元和100.8-112亿元的现金回流。

旅游目的地业务在2019年可实现的收入,一是三亚亚特兰蒂斯运营带来的稳健收入,主要客房以及租金收入,以目前的入住率看,2019仍有较大的提升空间;二是余下的公寓和别墅带来的创收;三是管理费收益,除了200套公寓相继运营外,公司有优势扩大管理合约范围。

(三)场景服务业务构筑生态圈

度假场景服务和解决方案业务是复星旅文构建旅游生态系统不可分割的一部分,在创收上也带来一定的比重,且收入增长也非常稳健,2018年该项目收入增长8.7%,近三年复合增长率为7.5%。

公司度假场景服务的平台主要有泛秀,复游旅行以及复游会等多家平台,其中泛秀在2019年2月在三亚亚特兰蒂斯的海豚湾剧场上演一场名为C秀的现代表演。此外,该公司推出专注于家庭旅游和休闲相关产品的平台,FOLIDAY生活平台,截至2019年2月28日止两个月,FOLIDAY生活平台的营业额同比增长152.3%。

其实构建了场景,该项业务就可以持续的带来现金流,复星旅文的度假村以及旅游目的地业务除了稳健创收外,均是在为该项业务打造场景服务。值得一提的是,在该公司度假服务及解决方案业务收入构成中,度假村的构成占绝大份额,且业务的增长跟随着度假村运营业务亦步亦趋,未来预计仍实现线性增长。

二、各项业务盈利持续性分析

上文解读了复星旅文各项业务的成长持续性,其实投资者更看重的是各项业务的盈利能力,智通财经APP整理了公司各项业务上的盈利情况:

度假村及目的地业务毛利率逐年增长,场景服务业务毛利率也在稳健的增长,而透过上文分析,这两项业务的稳健增长具有持续性,而旅游地产销售及建造业务毛利率升至58.4%,主要为棠岸项目的影响,2019年将持续影响到,加上管理收益,毛利情况也是比较可观的。

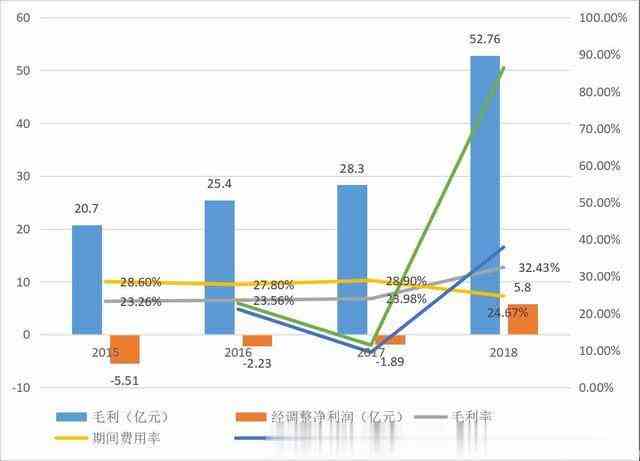

从公司各项业务的收入及盈利表现映射到整体业绩上,2018年可以说是具有纪念性的一年,一是毛利增长率远高于收入增长率,二是毛利率成功突破期间费用率,从而实现利润转正。通过对各项业务进行解析,可知公司净利润有望实现持续性增长。

数据来源:公开披露的数据处理

来源:格隆汇

来源:第一财经新闻

来源:亿欧

来源:全国党媒信息公共平台

来源:电缆网

来源:中国日报网

来源:晋城市人民政府门户网站

来源:金融界

来源:高广银

来源:CS舒适系统媒体

来源:矿山机械设备厂家

来源:C114通信网

来源:江南股侠

来源:FX678

来源:大河财立方

条评论