中枢下移——从日韩转型经验看下一个十年

来源:格隆汇

【编者按】实际上,复星旅文除了棠岸项目提前收回现金流外,其他项目创收机制都非常稳健,度假服务及解决方案业务跟随者度假村业务增长,平均增长率在8%左右,亚特兰蒂斯项目预计在2019年稳健增长,棠岸项目管理合约收益也将有一定的贡献,余下的棠岸项目带来的创收预计不低于2018年。

三、低估值值得投资者关注

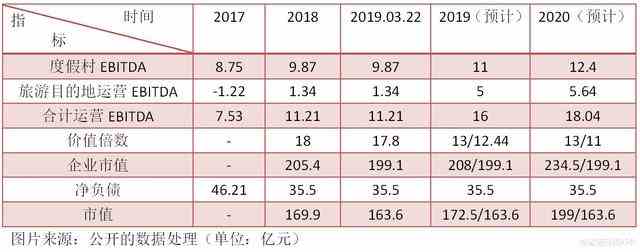

最后,我们该如何给复星旅文估值呢?如果净利润增长持续性得到印证,那么目前的市值就要重估了。我们从整体的EBITDA指标EV/EBITDA为价值倍数,通过EV=企业市值+净负债进行估值。

2018年该公司的度假村EBITDA贡献9.87亿元,同比增长12.8%,旅游目的地运营业务EBITDA贡献1.34亿元,2017年亏损为1.22亿元,上述两项稳健增长业务贡献EBITDA为11.21亿元。若不考虑棠岸项目出售带来的EBITDA贡献,通过上述两项业务的EBITDA进行估值:

由于上述两项业务创收的稳健性,度假村EBITDA的2019年及2020年值采取历史增长法,即2018年的增长率作为计算,根据复星旅文方面预计,旅游目的地运营项目的EBITDA在2019年预计在4.5-5亿元之间,2020年采取同向变动法。

至于净负债方面,目前该公司仍有多个项目在建,2019年假设新增20亿丽江太仓的银行贷款,而2019年Q4项目开始预售,预售款在18-24月内收迄,加上原项目稳健的现金回流,预计净负债水平差距不会太大,因此采取不变数据。

上述列表了EBITDA两种估值方式,亚太上市公司的酒店及度假村的公司价值倍数大都在14-16倍,均值为13倍,以13倍计算,2019年及2020年对应的市值将为172.5亿元和199亿元,若目前的估值不合理,以目前的市值算,2019年及2020年价值倍数将打至12.44倍和11倍,低于行业水平。

实际上,上面的估值数据只是复星旅文稳健业务下的估值,非常保守,而该公司采用管理合约模式,地产销售部分带来的货值也为其估值带来一定的加分项。未来两年,棠岸、丽江及太仓项目约可获得约130亿元货值,若采用10%折现,目前现值是107亿元,平均每年折合现值53.7亿元。

若2019年的估值加上地产部分货值现值均值53.7亿元,按照价值倍数13倍算,市值应为226.2亿元,较目前市值有38%的涨幅空间,按照目前的市值算,价值倍数应为9倍,较行业水平(13倍)有44.4%的涨幅空间。

综上看来,鉴于目前复星旅文的估值水平,公司非常值得关注。

来源:格隆汇

来源:第一财经新闻

来源:亿欧

来源:全国党媒信息公共平台

来源:电缆网

来源:中国日报网

来源:晋城市人民政府门户网站

来源:金融界

来源:高广银

来源:CS舒适系统媒体

来源:矿山机械设备厂家

来源:C114通信网

来源:江南股侠

来源:FX678

来源:大河财立方

条评论