ADX的一些交易技巧

来源:技术投机客

【编者按】此外,近期中美谈判的进展速度低于此前市场预期,短期内不确定性有所升高。虽然我们对达成一致的最终结果仍保持谨慎乐观,但实现结果的路径可能是一波三折,在此期间风险偏好将被持续抑制。如果谈判进展持续不及预期,除风险资产之外,国内乃至全球经济活动也将进入抑制状态,经济基本面的压力更大。

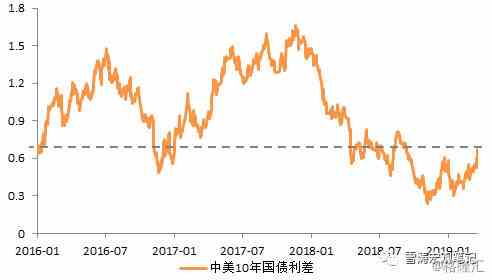

3月美联储议息会议正式确认货币政策转鸽,欧、美PMI数据大幅不及预期,去年中美经济周期错位带来的压迫感今年将有所缓和。随着10年美债收益率快速回落至2.5%以下,中美10年国债利差已经回到60bp以上,是过去6个月以来的最大值,也给2季度国内利率打开下行空间。

图2:中美10年国债利差扩大至近6个月最大值(%)

四、维持利率“N字型”判断

“2019年,利率仍有30-40bp的下行空间,但路径并非坦途,全年利率走势可能呈N字型:1季度波动向上,2季度重新回落,3季度底部震荡,4季度面临回调压力”;

“预计中美利差对国内利率的制约有所减弱,2季度利率或将重新进入下行通道,10年国债收益率的低点在3.0左右”。

目前利率“N字型”向上的第一笔已经走出,综合对经济基本面、货币政策和风险偏好的分析,我们维持上述判断,利率“N字型”向下的第二笔正在形成,但空间不及18年4季度。如果4月如期降准,10年国债收益率可能突破3.0%触及2.9%,较目前尚有20-30bp空间。

风险提示

国内经济韧性超预期/经济下行容忍度超预期,货币政策宽松程度不及预期,降准预期不兑现

报告发布时间:2019年3月26日

来源:技术投机客

来源:观研天下

来源:驱动之家

来源:随缘股市

来源:人民网

来源:21头条

来源:中青在线

来源:前瞻网

来源:全国党媒信息公共平台

来源:人民网

来源:中国经济网

来源:直播阳江

来源:雨洐

来源:北京周报网

来源:晋城市人民政府门户网站

条评论