ADX的一些交易技巧

来源:技术投机客

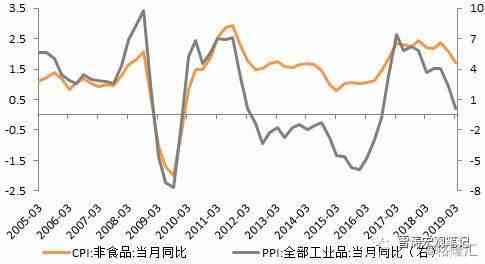

【编者按】通胀是基本面的温度计。2季度CPI中枢大概率明显高于1季度,但对于货币政策和利率债走势而言,应主要参考非食品CPI和PPI。从指标间传导关系和联动性来看,非食品CPI与PPI相关性较强,虽然二者月度走势并不一定完全相同,但是在季度维度上趋势基本一致(相关性接近0.9)。参考高频数据、领先指标和基数效应,2季度PPI同比中枢可能较1季度小幅回升,其中PPI在4月阶段性快速反弹是主要原因,但5-6月可能再次回落,整体回升幅度较小,2季度非食品CPI上升幅度比较有限,短期通胀对利率暂不构成压力。

图1:非食品CPI与PPI高度相关(%)

二、货币政策:4月可能再次降准,货币维持偏宽松

预计2季度货币政策仍将保持偏宽松的基调,4月可能再次降准50bp。

第一,4月长期流动性缺口较大,预计4月流动性总缺口约1.4-1.7万亿,长期流动性缺口约8000-1.1万亿。

财政资金投放方面,4月是财政缴款大月,但考虑到增值税减税从4月1日开始实行,预计4月税收规模相对往年同期较少。另外,增值税收入与名义经济增速密切相关,按照我们对基本面的判断,今年的名义经济增速可能是前低后高,因此估计4月增值税收入占全年比重为7.5%。结合个税减免等措施,4月税收可较常规情形减收约1000亿,综上假设4月财政净回笼5000-6000亿。

利率债供给方面,按照地方新增债务在4季度前全部发行完毕、1-2季度发行70%的假设,考虑到1-3月发行地方债约1.3万亿,预计4月地方债净融资3500-4500亿。加上国债和政金债净融资2000-2500亿,4月利率债净供给可能达到5500-7000亿。

流动性工具方面,4月17日有MLF到期3665亿。另外3月中旬以来流动性已有小幅收紧,DR007从2月的中枢2.44%回升至2.66%,与政策利率相比已恢复正常水平。(详见报告《3月流动性前瞻:疯狂时需要冷静》)

来源:技术投机客

来源:观研天下

来源:驱动之家

来源:随缘股市

来源:人民网

来源:21头条

来源:中青在线

来源:前瞻网

来源:全国党媒信息公共平台

来源:人民网

来源:中国经济网

来源:直播阳江

来源:雨洐

来源:北京周报网

来源:晋城市人民政府门户网站

条评论