2019.3.22|2018人保集团净利负增长近2成

来源:东方网

【编者按】

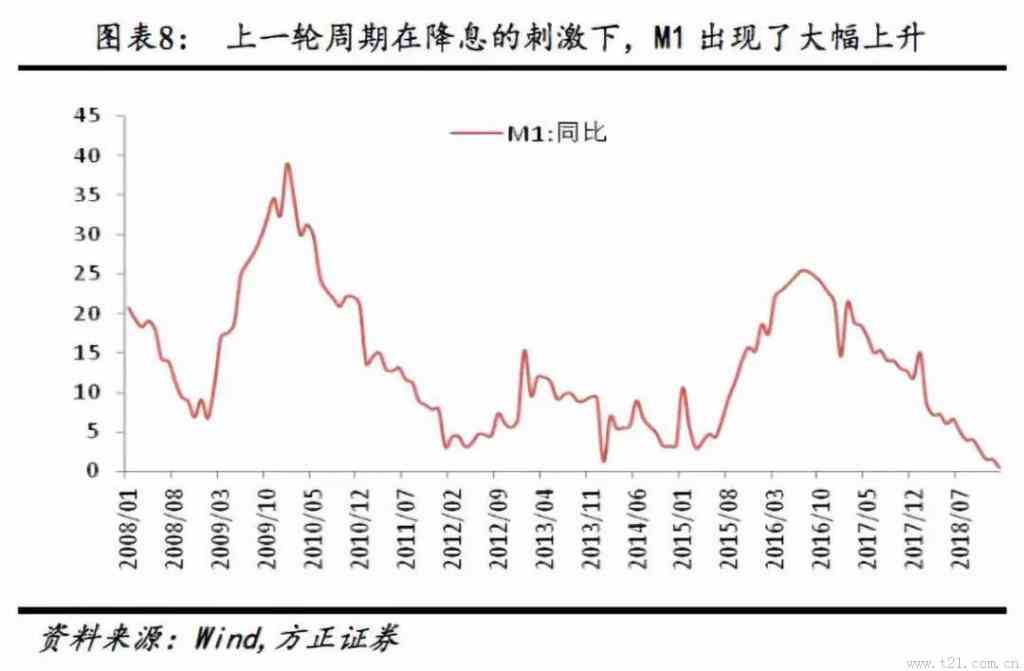

2)在当前这个环境下,降息这一工具已经过了使用的最佳时点。在上一轮宽松周期中,除了降准之外,降息政策也提供了高增的风险偏好,而在二者的共振下,M1于当时出现了大幅上升,其后续就是金融杠杆的快速上升。如果政策的学习周期成立的话,在这一轮融资已经可能变稳的环境下,降息这一工具可能已弊大于利。

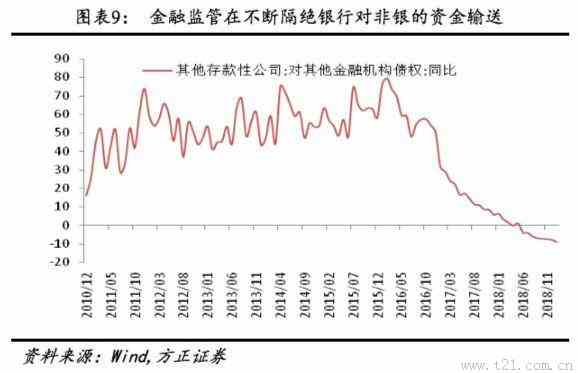

3)修正上一轮金融杠杆风险的另一个措施是:这一轮政策对金融监管的态度相当坚决。除了货币政策在量价方面的谨慎之外,金融监管也在不断隔绝银行对非银的资金输送。而在这一力量下,非银金融机构当前的负债仍然在不断下降,这在很大程度上削弱了这一轮非银金融机构的配债力量。

这一轮债券牛市注定不会出现2014-2016年那样的长度及深度,而更有可能类似于2011-2012年那一轮小债牛。在当前融资周期可能性企稳的情况下,当前的时点可能相当于2012年4月的那一时点:收益率正在面临一个由下行向牛皮市的拐点。建议账户维持中久期、中仓位、低杠杆的配置;产业债的资质下潜仍需谨慎,城投债目前处于相对安全的状态。

来源:东方网

来源:西安信达会计资讯

来源:电缆网

来源:北京周报网

来源:万钊

来源:中国发展网

来源:21世纪经济报道

来源:中国网财经

来源:亿欧

来源:每日经济新闻

来源:江南股侠

来源:东方网

来源:解放网

来源:21世纪经济报道

来源:高广银

条评论