好莱坞大片上映10天

来源:凯凯影视界

【编者按】4月4日,西安铂力特增材技术股份有限公司(铂力特)在科创板的上市申请获得上海证券交易所正式受理,保荐人是中信建投证券。

铂力特成立于2011年,主营工业级金属增材制造(3D打印),注册地位于陕西。

从业绩情况看,铂力特近3年营业收入同比增幅稳定在32%,毛利率超过四成。公司的客户主要来自航天航空领域,此外,中信证券间接持股。

值得一提的是,铂力特在招股书中显示的融资规模还闹了一场乌龙:实际7亿元的融资规模,却被保荐机构在申报系统中填成了70000亿元,又在招股书中写成了70000元。

近三年毛利率超四成

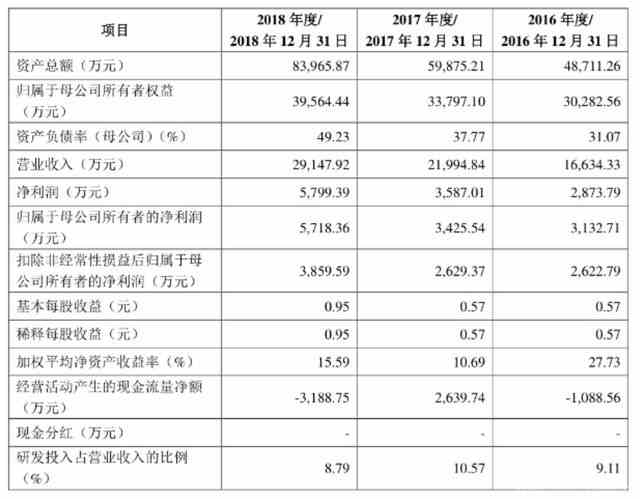

2016年至2018年,铂力特的营业收入分别为1.66亿元、2.20亿元和2.91亿元,后两年的同比增幅为32.29%和32.52%。铂力特在这三年中的净利润分别达到2873.79万元、3587.01万元和5799.39万元,2017年同比增长24.82%和61.68%。

财务数据表格

据招股书介绍,铂力特业务涵盖金属3D打印设备的研发及生产、金属3D打印定制化产品服务、金属3D打印原材料的研发及生产、金属3D打印工艺设计开发及相关技术服务(含金属3D打印定制化工程软件的开发等),构建了较为完整的金属3D打印产业生态链。

在上述不同产品种类中,3D打印定制化产品所贡献的业务收入占比最多,在2016年到2018年期间一直稳定在40%左右。代理销售设备及配件的收入占比约为三成,仅次于3D打印定制化产品。此外,3D打印设备及配件的收入占比约在20%左右,而3D打印原材料、3D打印技术服务的收入占比较低。

收入构成表格

招股书资料显示,报告期内,铂力特主营业务的毛利率分别为42.60%、40.75%和43.39%。各业务类型的毛利率存在一定的波动,特别是公司自研3D打印设备的销售毛利率报告期内分别为44.73%、36.46%及48.73%,毛利波动主要由于各年度销售机型的构成差异所导致,公司产品的毛利率受市场需求、产品价格、原材料价格及人工成本等因素影响,未来仍存在毛利率波动的风险。

来源:凯凯影视界

来源:格隆汇

来源:矿山机械设备厂家

来源:21世纪经济报道

来源:21世纪经济报道

来源:技术投机客

来源:环球时报评论

来源:前瞻网

来源:中青在线

来源:CEO来信

来源:中国新闻网

来源:新民网

来源:今晚报

来源:驱动之家

来源:中国金融新闻网

条评论